2025년 4월 금융위원회는

증권업 기업금융 경쟁력 제고방안 – 종합금융투자사업자 제도개선을 중심으로

라는 제목의 보도자료를 발표했다

이 발표의 핵심은 오늘 글의 주제인

IMA 종합투자계좌이다

IMA, Investment Management Account

간단히 말하면,

증권사가 고객 돈을 모아

기업·벤처에 중장기로 빌려주고

그 수익을 고객과 나누는

원금지급형 실적배당 계좌라는 것이다

빠르면 12월부터 가입이 가능할 것 같다고 하는데,

오늘은 IMA가 무엇인지,

또 주의할 점이 있을지 알아보려 한다

1. 개요: IMA란?

IMA(Investment Management Account):고객이 맡긴 자금을 증권사가

기업금융·모험자본 등에 직접 운용하고

그 성과를 배분하는 실적배당형 계좌다

2025년 11월,

- 미래에셋증권,

- 한국투자증권

두 곳이 국내 최초로 IMA 사업자로

지정되면서 본격적인 시작되었다

왜 저 두 곳이 선정된 것일까??

IMA의 원금보장은 국가에서 해주는 것이 아니라 증권사의 자기자본으로 보장해주는 것이기 때문이다!

미래에셋과 한국투자증권은 해당 조건이 만족되어 1차 종투사로 지정되었다

NH투자증권도 자기자본 8조에 해당되어 현재 심사중에 있고,

메리츠증권은 이 조건을 만족하기 위해

유상증자를 준비중이라고 한다

2. IMA의 특징

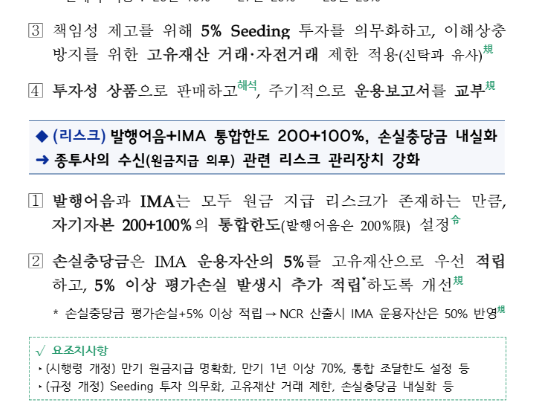

① 원금 보장+ 실적배당

IMA는 종투사(증권사)가 만기에 원금을 보장해준다

동시에 운용성과에 따라 수익이 달라지는 실적배당형이기 때문에

예금과 투자상품의 중간 쯤 성격이다

즉,

- 예금처럼 원금이 보장되면서

- 투자상품처럼 높은 수익을 얻을 수 있다

언론에서는

중위험·중수익형 계좌라고 부르는 것 같다

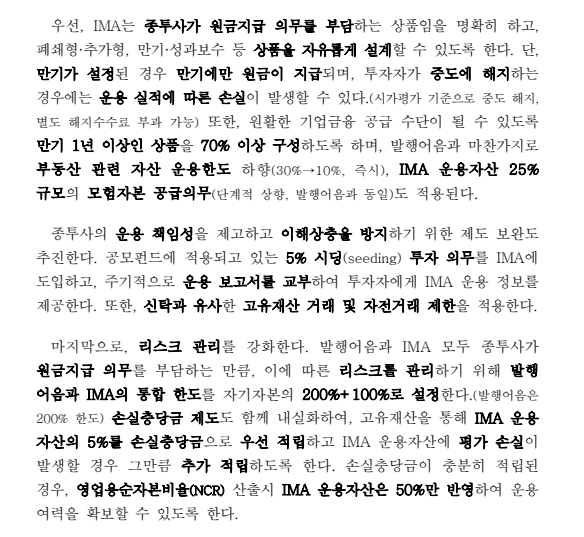

② 자금 운용방법

금융당국은 IMA를 통해

생산적 금융을 강화려고 한다

IMA 자금은 다음과 같이 운용된다

- 70% 이상: 기업대출, 회사채, 인수금융 등 만기1년 이상 기업금융 자산

- 일부 비율: 벤처·중소기업 등 모험자본 (단계적으로 상향하되, 25%까지 상향)

- 부동산 투자 비중은 10% 이하로 제한

즉, 자금이 부동산에 머무는 것이 아니라 기업·벤처·중소기업을 키우는 방향으로 투입된다는 말이다

📎 금융위원회 보도자료

https://www.fsc.go.kr/no010101/85692

⚠️ 주의점

① 예금자보호 △

IMA는 예금자보호법 적용 대상이 아니다

즉, 은행 예금처럼 국가가 보장해주는 구조가 아니라, 증권사 신용에 기반한 상품이다

그래서 자기자본 8조원 이상의 증권사로

종투사를 지정한 것이다

위험을 대비하기 위해 종투사는

고객의 자금 중 5%를 손실흡수재원으로

적립하고, 5% 초과 손실의 경우

증권사의 자기자본으로 손실을 충당한다

사실상 원금 보장이 된다고 보인다

② 중도해지 시 손실 가능

원금 보장 등은 만기까지 보유할 경우에

보장되는 내용으로,

중도해지시 실적에 따라

손실이 발생할 수 있다

(중도해지시 무조건 손실은 아님)

보도자료에서 중도해지를 언급하고 있고,

만기까지 보유하는 것이 좋아 보인다

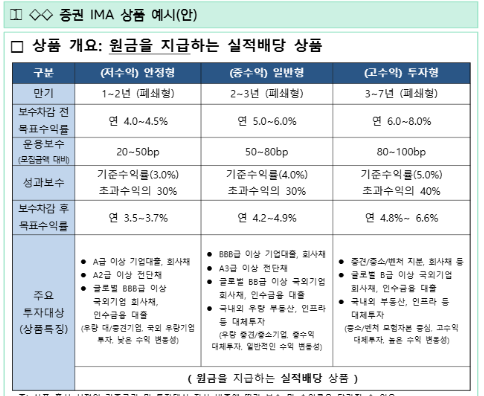

③ 진짜 수익이 8%?

완전 맞는 말은 아닌 것 같고

만기에 따라, 실적에 따라 다르다

만기는 상품 유형에 따라 1~7년으로

설정될 듯 하고

만기에 따라 기대 수익도 다르다

표로 정리해 보자면

| 구분 | 저수익 안정형 | 중수익 일반형 | 고수익 투자형 |

|---|---|---|---|

| 만기 | 1~2년 | 2~3년 | 3~7년 |

| 목표 수익률 | 연 4~4.5% | 연 5~6% | 연 6~8% |

| 성과 보수 | 3.0% 초과분의 30% | 4.0% 초과분의 40% | 5.0% 초과분의 40% |

| 기본 보수 | 연 0.2~ 0.5% | 연 0.5~ 0.8% | 연 0.8~ 1.0% |

언론에서 보도되는 8%의 수익은

고수익 투자형 상품으로

만기는 3~7년이다

증권사 보수 부분을 살펴보면

고수익 투자형 기준,

기본보수 최대 1% 와

>> 100만원 투자 시 1만원의 기본보수

수익 5% 이상 날 경우, 그 초과분의 40%를

성과보수로 지급해야한다

이런 보수를 제외한 목표 수익률은

4.8 ~ 6.6%

아직 예시안이긴 하지만

비슷하게 출시될 것으로 예상된다

보도자료 참고하면

더 잘 이해가 될 듯 하여 첨부드립니다

④ 금융소득 종합과세

IMA로 지급받는 수익은

배당으로 과세됨을 주의해야 한다

상품 구조가 만기에 수익과 원금을

한꺼번에 돌려받는 구조인데,

이 때 받는 수익이

자신의 다른 이자,배당소득과 더해서

2000만원이 초과될 경우

금융소득 종합과세가 적용되어

자신의 모든 소득과 합쳐져서 과세되는

종합과세자로 전환된다

일반적인 금융소득은 지방세포함 15.4%로

분리과세되는데 (원천징수 된다는 뜻)

종합과세전환시

근로소득 등과 더해서

세율이 매겨지기 때문에 본인 소득에 따

최대 49.5%까지 세율이 오를 수 있고

건보료도 추가로 납부해야한다

ISA 설명할 때 비슷한 예시로 설명했기에

아래 포스팅을 읽어보면 좋을 것 같다

정리

- 원금 보장이 됨

- 만기에 따라 기대수익이 다름 (최대8%)

- 투자금액이 크면 종합과세될 가능성 있음

- 고수익형은 말그대로 고위험군에 투자하는것, 유지가 될까 궁금하다