월급도 부족한데 거기서 세금까지 떼어간다

도둑놈들이 너무 많다!

하지만 제도만 잘 알고 있으면,

놓치기 쉬운 공제도 챙기고 세금 부담을 확 줄일 수 있다

오늘은 직장인이 특히 챙겨야 할 주요 연말정산 및 세액공제 제도들을 정리해보려 한다

웬만한건 홈택스에 다 반영되어서 어렵지 않다

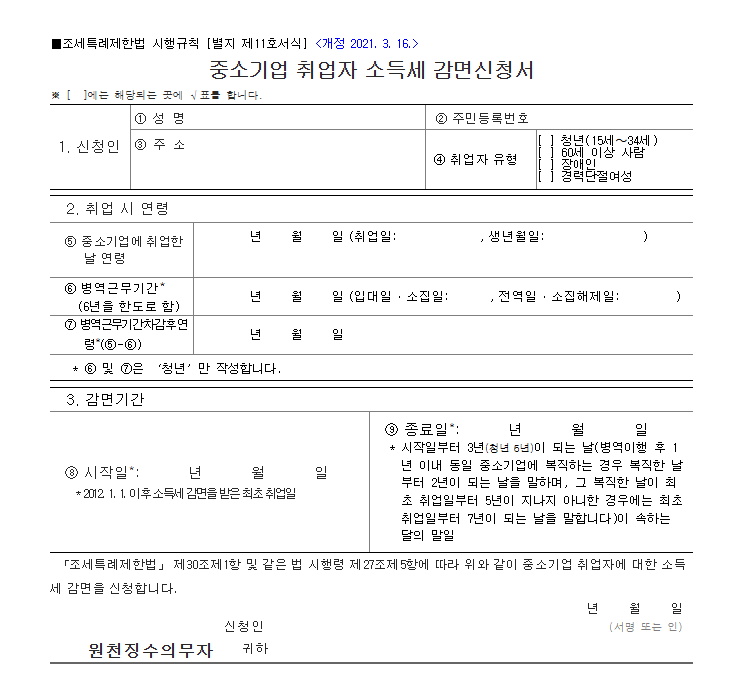

1. 중소기업 취업자 근로소득세 감면

<요약>

중소기업에 취업한 근로자의 근로소득세의 70~90%를 감면받을 수 있는 제도다

감면액은 최대 연 200만 원 한도

<조건>

- 만 15세 ~ 34세 청년

- 만 60세 이상자

- 장애인

- 경력단절 여성

- 위 조건 중 하나에 해당하고, 중소기업에 취업했을 것

💡 활용 팁

- 조건에 해당하면 입사한 해부터 감면 신청할 수 있다

- 감면율은 근로소득에 대한 소득세의 70% (청년은 90%)

- 한도는 200만원이다

- 회사 인사담당자에게 “근로소득세 감면” 적용 가능한지 확인해보아야 한다

사진 클릭하면 홈택스로 이동한다

인사팀에서 서류를 줄 수도 있고, 직접 신청서 작성해서 제출해야 될 수도 있으니

확인을 꼭 해보자

2. 결혼세액공제

<요약>

2024년부터 2026년까지 혼인신고를 한 신혼부부(또는 재혼 포함)는

생애 단 한 번 결혼세액공제를 받을 수 있다

각 배우자마다 50만 원, 부부 합산 최대 100만 원 세액공제 가능하다

< 조건>

- 혼인신고일이 2024.1.1 이후인 경우부터

- 2026년까지의 혼인신고자에 한정

- 중요한 점은 초혼,재혼 여부가 아닌 기간 내 1회 한정이라는 것

💡 활용 팁

- 혼인신고 연도와 제출 서류(혼인관계증명서 등)를 미리 준비해야함

- 최초 1회만 적용되니 주의할 것

- 신청방법 : 국세청 홈택스 접속 > 연말정산 간소화 자료 조회 및 다운로드 > 연말정산 세액공제 신고서 작성 > 증빙서류 제출 > 회사 제출

신혼부부 관련 더 자세한 내용은 이 글을 참고해보면 좋을 것 같다

3. 자녀세액공제

<요약>

자녀 수에 따라 세액공제 금액이 달라지는 제도로,

자녀 1명부터 3명 이상까지 혜택이 늘어나는 구조다

<공제액>

- 자녀가 (손자녀포함) 8세 이상 20세 미만인 경우

자녀 1명 → 25만 원

자녀 2명 → 55만 원 (25+30)

자녀 3명 이상 → 추가 자녀 1명당 40만 원씩 증가

*예: 자녀가 1명 → 25만원, 2명→ 25+30만원,

3명→ 25+30+40만원, 4명→25+30+40+40만원

- 출산 혹은 입양을 한 경우 1명 당

첫째 : 30만원

둘째 : 50만원

셋째 이상 : 70만원

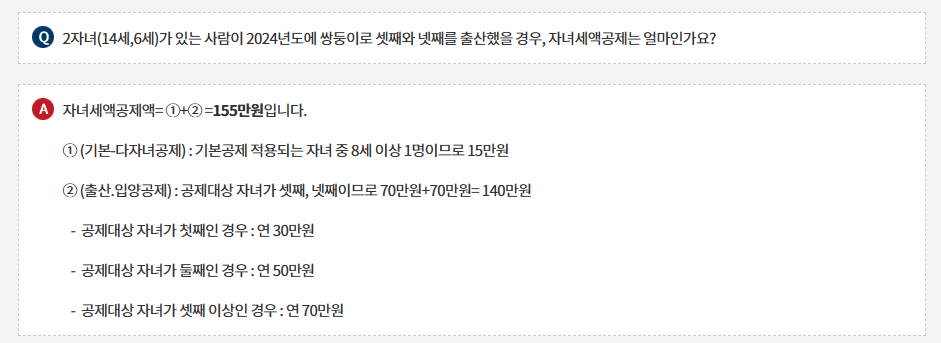

Q. 2자녀(14세,6세)가 있는 사람이 2024년도에 쌍둥이로 셋째와 넷째를 출산했을 경우 ?

A. 자녀세액공제액= ①+② =155만원입니다.

① (기본-다자녀공제) : 기본공제 적용되는 자녀 중 8세 이상 1명이므로 15만원

② (출산.입양공제) : 공제대상 자녀가 셋째, 넷째이므로 70만원+70만원= 140만원

– 공제대상 자녀가 첫째인 경우 : 연 30만원

– 공제대상 자녀가 둘째인 경우 : 연 50만원

– 공제대상 자녀가 셋째 이상인 경우 : 연 70만원

<조건>

- 종합소득이 있는 거주자가

- 기본공제대상자에 해당하는 자녀 (8세이상) OR 출산,입양 한 경우

💡 활용 팁

- 자녀가 태어난 연도 또는 입양 연도에 맞춰 연말정산 서류(출생증명서, 입양증명서 등) 준비

- 자녀 수가 많을수록 효과적이므로 셋째 이상 자녀가 있는 경우 특히 놓치지 말고 챙겨보자

- 연말정산 할 때 회사에 부양자녀 정보를 등록해두면 홈택스에 자동 반영된다

4. 연금계좌 세액공제

<요약>

노후 준비 겸 세금 절감까지 가능한 연금저축·퇴직연금의 세액공제 제도다

- 납입액의 12% (총급여 5,500만 원 이하인 경우 15%)가 공제율

- 공제 한도는 연 600만 원 (퇴직연금 포함 시 연 900만 원까지 가능)

<조건>

- 연금저축 또는 개인형 퇴직연금(IRP) 등 가입자

- 납입액이 공제 한도 내일 것

- 총급여 수준에 따라 공제율 차등 적용

💡 활용 팁

- 연금저축만 단독으로 채워도 좋지만,

- IRP나 퇴직연금과 병행하면 공제 한도 900만 원까지 활용할 수 있다

- 납입액을 연말정산 직전에 미리 확인해서 공제 한도를 꽉 채울 수 있도록 설계하자

- 자동으로 반영되지만, 간혹 누락되는 경우가 있으니

- 연말정산 때 누락이 없는지 확인해야한다

자세한 전략은 이 글을 확인하면 된다

5. 특별 세액공제 (보험료, 의료비, 교육비)

<요약>

- 보험료: 납입액의 12%

- 의료비: 납입액의 상황에 따라 15% ~ 30%

- 교육비: 납입액의 15%

<조건>

- 근로소득자일 것!!

- 보험료와 의료비는 20세 이하 자녀의 지출만 포함되지만

- 교육비는 나이 제한이 없다 (대학교도 공제 가능, 대학원은 X)

💡 활용 팁

- 보험료, 의료비, 교육비, 기부금 등 간소화 서비스에 등록된 항목은 자동 반영된다

- 다만 비급여항목이나 현금지출분은 간소화 서비스에 등록되지 않으니 따로 입력해주면 된다

- 본인이나 부양가족, 형제자매가 암이나 중풍, 만성 신부전증, 백혈병 등 중증 환자라면,

- 병원에서 장애인 증명서를 발급받아 회사에 제출해야 장애인 추가공제가 가능하다

- 거의 자동으로 반영되니 자세한 설명은 PASS

6. 월세 세액공제

무주택 세대주라면 월세 지출도 세액공제가 가능하다

<요약>

- 총 급여 8,000만 원 이하 (OR 종합소득금액 7000만 원 이하)인

- 무주택 세대의 세대주 또는 세대원(세대주가 주택 관련 공제 받지 않은 경우)

- 지급한 월세액 연 최대 1,000만 원

- 공제율은 약 15% ~ 17%

<조건>

- 무주택 세대주일 것

- 국민주택규모(85㎡) 또는 기준시가 4억원 이하 주택(주거용 오피스텔, 고시원 포함)

- 총 급여가 8,000만 원 이하 (OR 종합소득금액 7000만 원 이하)

- 소득공제를 받는 근로자가 임대차계약증서의 주소지로 전입하여,

- 주민등록표상 주소지와 임대차계약증서의 주소지가 동일해야 함

💡 활용 팁

- 주택임대차계약서, 월세 지급영수증(계좌이체 등)을 제출해야 한다

- 특히 신혼부부나 이사한 직장인이라면 놓치기 쉬운 항목 중 하나이니 미리 대비하자

- 방법 : ①주민등록표등본, ②임대차계약증서 사본, ③계좌이체 영수증 및 무통장입금증 등 월세액 지급 증빙 서류 → 연말정산 시 회사에 제출