월배당/주배당 ETF, 고배당 커버드콜 ETF가 큰 인기를 끌고 있다

그 중 YieldMax(일드맥스) 시리즈는

테슬라, 스트래티지 같은

고변동성 개별주식을 기반으로 한

커버드콜 전략으로 주목받고 있다

하지만 동시에

“이 상품이 계속 하락하면 병합되거나 상폐될 수도 있을까?”

“배당이 계속 줄면 위험한 것 아닌가?”

같은 걱정도 함께 나타나고 있다

오늘은 일드맥스의 구조, 배당 메커니즘 리스크

그리고 장기적으로 어떤 점을 주의해야 하는지를 정리해 보려고 한다

1. 기본 개념

일드맥스는 이름처럼

“수익률을 최대화 (Maximize Yield)”를 목표로 한다

개별 주식에 커버드콜(Covered Call) 전략을 적용하여

→ 주식을 보유한 상태에서 콜옵션을 판매해 프리미엄을 수익으로 얻는 구조

(일드맥스는 실제로 기초 자산을 보유하지 않는다 -> 옵션으로 보유한 효과를 낼 뿐)

원래는 이런 개별주 커버드콜이 sec 규제 때문에 불가능했지만

Rule 6c-11과 18f-4 완화로 이런 개별 종목 커버드콜 ETF가 가능해졌다

2. 주가가 하락하다 상폐되진 않을까?

일드맥스는 지금까지 총 58개의 ETF를 출시했는데

다행스럽게도 아직까지 상장폐지된 사례는 없다

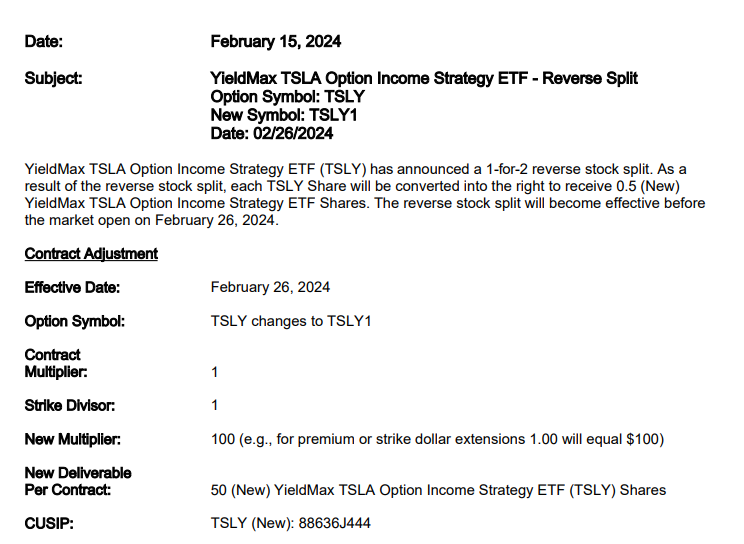

다만 TSLY에서 액면병합이 된 사례가 한 번 있다

당시 TSLY 주주들의 원성이 높았다고

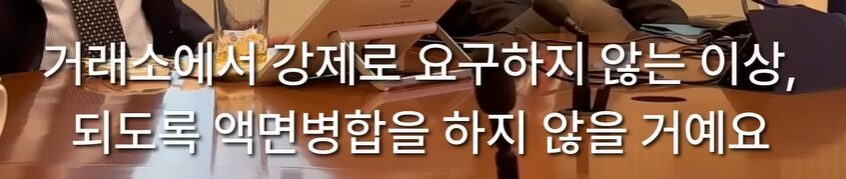

그래서 최근 일드맥스 관련자들의 인터뷰 영상을 보면 다음과 같은 말을 하기도 한다

사실 상장폐지 자체는 배제하고 투자해도 될 것 같다

인기가 아예 없어서 거래량이 정말 거의 안 나오는 게 아닌 이상

주가가 하락한다고 상장 폐지가 되지는 않으니까

ETF는 주식처럼 보이지만, 실제로는 운용자산(AUM)과 전략 지속성에 의해 유지된다

운용사가 전략을 바꾸거나,

자산이 축소된다면 병합될 수는 있지만

단지 주가가 하락한다고 상장폐지가 되는 것은 아니다

ETF가 폐쇄되는 가장 큰 이유는

AUM(운용자산 규모)이 너무 작아 투자자 관심이 사라질 때

- 자금이 빠져나가고

- 거래량이 거의 없고

- 유지비용이 커지면

“이 펀드를 유지할 이유가 없다”고 판단하여 청산(종료) 결정을 내린다

그리고 만약 ETF가 청산된다고 하여도

청산당시 내 돈은 당연히 돌려받는다

즉, ETF가 문을 닫아도 주가가 0이 되는 것이 아니라

운용사가 보유 중인 자산(주식 등)을 팔고 NAV에 따라 현금으로 지급받는다

3. 액면병합

인터뷰에서도 언급되지만 사실 액면병합 자체는

투자자 입장에서 아무런 변화가 없다

단지 내 보유 주식 수가 줄고 주당 가격이 합쳐지는 것 뿐이다

(보통 미국 거래소는 일정 금액 이하로 주가가 떨어지면 액면 병합을 요구한다)

물론 액면 병합이 되기까지 내려온 주가는

투자자 입장에서 참 슬픈 일이긴 하지만

4. 주식 발행으로 주가가 희석?

ETF는 일반 주식처럼 보이지만 주식과는 약간 성격이 다르다

ETF는 추가 발행이 주가 희석으로 이어지는 구조가 아니기 때문

새로운 투자자가 들어오면 그만큼 자금이 ETF로 유입되고

ETF는 동일한 가치만큼 자산을 매수하는 구조이다

즉, 지분이 줄거나 희석되는 구조가 아닌 것이다

5. 그럼 왜 배당이 줄어들까?

보통 이런 고배당 상품의 배당은 고정 배당이 아니라

옵션 프리미엄 수입을 분배하는 것이다

이런 프리미엄은 시장의 변동성에 직접적으로 영향을 받는다

| 요인 | 설명 | 배당에 미치는 영향 |

|---|---|---|

| 변동성 상승 | 옵션가격 ↑ | 배당(분배금) ↑ |

| 변동성 하락 | 옵션가격 ↓ | 배당(분배금) ↓ |

| 실적 시즌 | 불확실성 ↑ | 일시적 배당 ↑ 가능 |

일드맥스는 인터뷰에서 Active한 운용을 통해

시장 변동성에 맞춰 옵션의 행사가를 조정한다고 밝혔다

- 변동성이 낮을 때 → 공격적으로 (주가에 가까운 행사가격으로 콜 매도)

- 변동성이 높을 때 → 보수적으로 (멀리 떨어진 행사가격으로 매도)

또한

ETF의 기초자산 주가가 하락하면 순자산(NAV)도 함께 줄기 때문에

같은 ‘배당률(%)’이라도 실제 받는 금액($)은 줄어들 수 있다

결국 커버드콜의 배당은 시장 상황에 의해 달라지는 구조인 것이다

사실 사람들이 가장 걱정하는

상장폐지, 병합, 배당이 끊기는 경우는

기초자산의 문제일 확률이 크다

팔란티어처럼 기초자산이 우상향하는 경우

PLTY도 약상승하게 된다

(커버드콜 구조상 상승분은 당연히 전부 따라가지 못한다)

테슬라는 올해 초 큰 하락을 겪었는데

같은 기간 TSLY도 하락을 겪었고

테슬라 본주가 상승하였지만 커버드콜 특성상 상승분이 반영되지 못해

TSLY는 옆으로 기고 있는 상황이다

결국 기초자산이 한번 폭락을 겪으면

커버드콜도 같이 하락하게 되고

기초자산이 회복하더라도

커버드콜은 상승 참여가 제한되어 회복이 제한되는 것이다

이렇게 되면 분배율 자체는 유지가 되더라도

분배 금액 자체는 줄어들게 되는 것이다

‘

고배당 커버드콜은 기본적으로 위험도가 매우매우 큰 상품이다

특히 단일 종목 기반의 커버드콜 ETF는

그 종목 자체의 변동성(=체계적 위험)까지 모두 떠안게 된다

기초자산이 우상향 할 것이라는 큰 믿음이 없다면

개인적으로 YMAX, YMAG, ULTY 같은 분산형 상품을 선택할 것 같다

적어도 비체계적 위험 (개별종목 리스크)는 줄이는 것이

지속가능성이 높지 않을까

6. 마무리

커버드콜은 일반 배당주와 다르다

50~100%의 배당을 받으면서

주가 상승까지 가능한 상품이 있을리가..

기초자산보다는 하락의 폭이 적으니 (배당을 받기도 하고, 보호풋 적용도 되니)

하락장을 견디는 용도라던지,

양도세 헷징을 위해서

혹은 주가하락은 견디면서 높은 배당율로 수익을 실현한다던지

꽤 활용할 방법이 많다

매도가 가장 어렵다고 느끼는데

최저점에 매수해서 꼭대기에 매도하는 사람이 얼마나 있겠는가

내가 생각하는 커버드콜 고배당의 가장 큰 장점은

배당으로 강제 수익 실현을 해준다는 것

강제 실현된 배당 수익을 다른 지수나 개별주에 투자하자

백테스팅 해보면 생각보다 성적이 괜찮다

곧 친구와 함께 만들고있는 백테스팅 툴이 완성되는데

배당 재투자까지 반영되니 완성되면 링크를 추가할 예정이다

결론 1 : 고위험 상품인 것을 인지하고 최대한 분산하자

결론 2 : 펀드매니저들아 잘 좀 하자