“Privately-offered securities are not exchange-traded and are subject to liquidity risk, may be difficult to value, may be difficult to sell because of regulatory restrictions on resale, provide fewer financial disclosures …”

“When market quotations are not readily available … investments are valued using fair value pricing as determined in good faith by the Advisor …” (Rule 2a-5 under the Investment Company Act)

상장주식처럼 시장 가격이 없기 때문에

운용사 내부모델을 통해 가치를 평가한다

이때 사용되는 가정이 틀릴 수 있고

(유사 기업 비교, 추정수익, 할인율 등)→

평가액이 실제 가치 대비

과대/과소평 될 수도 있다

실제 XOVR은 스페이스X의 평가를 두고 “시장가격 이용이 불가능하면 공정가치 가격책정(fair value pricing)을 이용”이라

① 다음 각 호의 어느 하나에 해당하는 거주자가 제3항 각 호의 요건을 모두 갖춘 계좌의 합계액에 대해서는 제2항에 따른 비과세 한도금액까지는 소득세를 부과하지 아니하며, 제2항에 따른 비과세 한도금액을 초과하는 금액에 대해서는 「소득세법」 제129조에도 불구하고 100분의 9의 세율을 적용하고 같은 법 제14조 제2항에 따른 종합소득과세표준에 합산하지 아니한다. 1. 가입일 또는 연장일 기준 19세 이상인 자 2. 가입일 또는 연장일 기준 15세 이상인 자로서 가입일 또는 연장일이 속하는 과세기간의 직전 과세기간에 근로소득이 있는 자 ( 이하생략)

2) 세제 혜택

① 비과세 한도

일반형: 순이익 200만 원까지 비과세

서민·농어민형: 순이익 400만 원까지 비과세

(서민형? 총급여액이 5천만원 이하 OR 종합소득금액이 3800만 이하인 경우)

② 비과세 한도 초과분

초과 이자·배당에 대해 9% 분리과세

일반 금융소득은 14% 원천징수 + 연 2,000만 초과 시 종합과세 대상인데,

ISA는 종합과세에서 제외되고 9%로 과세되는 것이 가장 큰 장점이다

③ 주식·ETF 매매차익

국내 상장 주식 및 국내주식형 ETF 매매차익은 원래도 비과세 대상이다

다만, 국내에 상장된 해외주식형 ETF (EX: tiger 나스닥100 등)의 매매차익은 과세대상이다

특이한 점은 매매차익이지만 배당소득으로 과세가 된다는 점이다

ETF가 아래 법령에서 말하는 집합투자기구에 해당되기 때문이다

소득세법제17조 【배당소득】

① 배당소득은 해당 과세기간에 발생한 다음 각 호의 소득으로 한다 5. 국내 또는 국외에서 받는 대통령령으로 정하는 집합투자기구로부터의 이익

국내에 상장된 해외 주식 ETF가 배당소득으로 과세되는 것이 문제가 된다

올해처럼 상승장이 왔을 때

나스닥을 추종하는 ETF를 국내 주식시장에서 매매하는 경우를 생각해 보자

이 때 만약 매매차익이 2000만원을 초과하게 되면

배당소득 (금융소득)이 2000만원을 초과하게 되면서

다른 소득들과 합산하여 과세가 되는 종합소득과세자로 전환된다

일반적으로 주식의 양도차손익은 통산이 된다

아래 규정 덕분이다

소득세법 시행령 제167조의 2 【양도차손의 통산 등】

① 법 제102조 제2항의 규정에 의한 양도차손은 다음 각호의 자산의 양도소득금액에서 순차로 공제한다. 1. 양도차손이 발생한 자산과 같은 세율을 적용받는 자산의 양도소득금액 2. 양도차손이 발생한 자산과 다른 세율을 적용받는 자산의 양도소득금액

그런데 배당소득은 이런 규정이 없어서

이익을 얻은 부분은 손실이 얼마이건 상관없이 무조건 과세가 된다

이런 불합리를 어느정도 줄일 수 있는 것이 ISA다

3) ISA 활용법

(1) 손익통산

조세특례제한법제91조의 18 【개인종합자산관리계좌에 대한 과세특례】

⑤ 제1항 또는 제2항을 적용할 때 이자소득등의 합계액은 개인종합자산관리계좌의 계약 해지일을 기준으로 하여 제3항 제3호 각 목의 재산에서 발생한 이자소득등에서 제3항 제3호 각 목의 재산에서 발생한 대통령령으로 정하는 손실을 대통령령으로 정하는 방법에 따라 차감하여 계산한다.

이처럼 ISA 계좌 내에서 거래를 하면

ETF 매매차익이라도 매매차손과 매매차익이 통산된다

물론, ISA 계좌는 비과세 한도까지는 비과세

한도 초과 부분도 9%로 분리과세된다

ISA의 가장 핵심적인 부분이다

(2) 금융소득종합과세·건보료

만약 손익 통산이 안 되는 일반 계좌에서 매매할 경우

금융소득이 2천만원을 초과하면

나의 근로소득, 사업소득 등과 합쳐서 모든 소득이 종합과세 되는데,

이자,배당소득의 세율이 분리과세일 때에는 14%지만

근로소득 등과 합산할 경우

5000~8800만 : 24%

8800만~1.5억 : 35% 구간으로 과세가 되기 때문에 손해가 커진다

여기서 끝이 아니라, 종합과세되는 경우

건강보험료까지 추가로 납부해야 한다

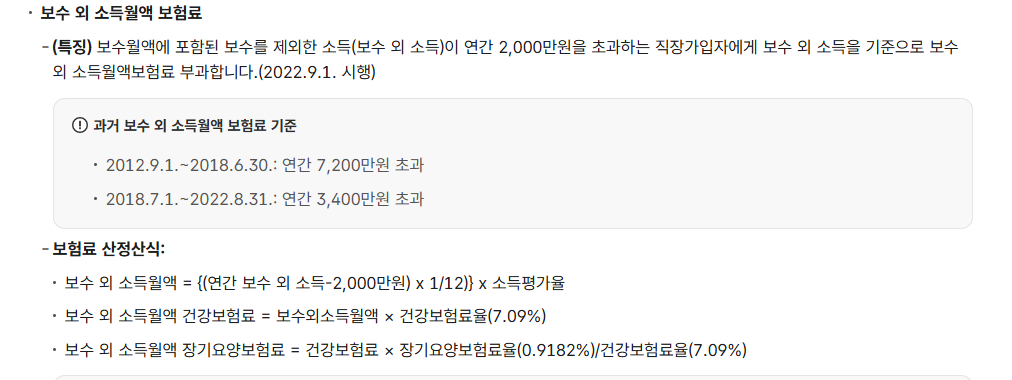

구분

기준

적용 내용

직장가입자

연간 보수 외 소득(이자·배당·임대 등) 2,000만 원 초과

초과분을 기준으로 ‘소득월액 보험료’ 부과

지역가입자

연간 금융소득 1,000만 원 초과 시 전체 반영

금융소득 포함 전체소득 기준으로 산정

추가 납부액은 2천만원 초과분의 7.09%

자세한 사항은 위 사진을 누르면 국민건강보험공단 홈페이지로 이동하니 참고 바란다

(3) ISA → 연금계좌(연금저축·IRP) 이체 시 추가 세액공제

이게 요즘 기사에서 계속 “ISA 끝판왕 전략”으로 소개되고 있는 전략이다

ISA 만기 후, 자금을 연금저축계좌·IRP로 이체하면

이체금액의 10%를 세액공제,

최대 300만 원(= 이체금액 3,000만 원)까지 추가 세액공제 받을 수 있다

이 300만 원은 연금계좌 일반 세액공제(최대 900만) 위에 추가로 붙는 구조라서,

ISA 만기 자금만 잘 옮겨도 세액공제 혜택이 엄청나다

출처 : 매일경제

(4) 주의

3년 전에 해지하면

그동안 비과세·저율과세 받은 부분을 추징당할 수 있음

진짜 단기 자금은 ISA 말고 CMA·단기예금으로 분리하는 게 안전

(원금 부분은 뺄 수 있다. 혜택 받은 부분을 해지하면 추징)

2. 연금저축·IRP 공통점?

둘 다 연금계좌라는 큰 틀 안에 있고,

세액공제 구조는 완전히 동일하다

1) 공통 세제 구조

<세액공제 대상 납입 한도>

연금저축 단독: 연 600만 원까지 공제 대상

연금저축+IRP 합산: 연 900만 원까지 공제 대상

이 납입액에 아래 공제율을 곱한 금액을 세액공제 받을 수 있다

<세액공제율>

총급여 5,500만 이하(종합소득 4,500만 이하): 16.5%

총급여 5,500만 초과: 13.2%

👉 즉,

900만원 꽉 채우면 (지방세포함)

저소득 구간: 최대 148만 5,000원 환급

고소득 구간: 최대 118만 8,000원 환급이 가능하고

<납입 상한 (세액공제 말고 그냥 넣을 수 있는 돈)>

연금저축+IRP 합산 연 1,800만 원까지 납입 가능하며

그 중 900만까지 세액공제, 나머지는 과세이연 효과만 누리는 구조

<수령 시 과세>

원칙적으로 만 55세 이후 연금으로 받으면

연금 소득세 3~5% (기간·나이 따라)로 과세가 된다

중도 해지·일시 인출 시,

세액공제 받았던 원금+수익에 대해 15% 기타소득세로 과세되니 주의가 필요하다

3. 연금저축계좌

1) 기본 구조

가입대상: 거의 누구나 (직장인·자영업자·무소득자 포함)

<형태>

연금저축보험

보험사가 운용하는 상품으로,

다른 상품과 달리 정기적으로 일정 금액을 납입해야 하는 구조

안정적인 운용이 가능하고 정기납입 구조이기 때문에 꾸준히 저축하는 개념

연금저축계좌 (펀드)

자유납이 가능하기 때문에

유연한 투자로 고수익을 얻을 수 있다는 장점도 있지만,

투자 리스크는 본인이 지는 구조다

연금저축신탁

과거 은행이 운용하던 상품으로,

원금 보장성과 예금자 보호가 장점이다

하지만, 2018년부터 판매가 중단되었다

납입한도

세액공제 대상: 연 600만

계좌 자체 납입은 연 1,800만 범위 내에서 IRP와 합산하여 계산한다

2) 세액공제

세액공제 구조

앞에서 말한 16.5% or 13.2%가 적용된다 (지방세 포함)

예: 총급여 5,000만 직장인이 연금저축에 600만 넣으면

600만 × 16.5% = 99만 원 환급 효과

운용상품

증권사 계좌 기준으로, 펀드·ETF·채권 등 다양하게 운용이 가능하다

수령·과세

만 55세 이후, 10년 이상 나눠 받으면 연금소득세 3.3~5.5%가 적용된다

물론 위에서 설명한 것처럼 중도해지 시 15% 기타소득세로 추징될 수 있다!

3) 전략

👉 세액공제 먼저, 수익은 그 다음

연금저축만으로 900만 채우면 손해다

세법상 연 600만까지만 연금저축 공제 대상이라,

900만 중 300만은 반드시 IRP로 채워야 900만 전액 공제 가능하기 때문이다

IRP보다 상대적으로 중도 인출·부분 해지가 쉬운 편이긴 하다

4. IRP

1) 기본 구조

가입대상: 근로자·자영업자·공무원 등 소득 있는 사람 대부분

역할

퇴직금 수령 계좌 (DC/DB 퇴직금 이체)

+ 본인이 추가로 돈을 넣어 퇴직 이후 연금 재원으로 쌓는 계좌라고 볼 수 있다

납입한도

연금저축과 합산해 연 1,800만 원 납입 가능

세액공제 대상: 연금저축계좌와 합산하여 900만까지 (IRP 단독으로 900만까지도 가능)

2) 세제 혜택 및 규제

세액공제

연금저축과 동일하게 900만까지 16.5% / 13.2%

단, 연금저축 600 + IRP 300” 조합이 가장 세액공제 혜택이 크다

수령 방식

원칙: 만 55세 이후 연금으로 수령해야 한다

물론, 언제든 수수료 없이 중도 해지가 가능하지만

지금까지 받은 혜택을 기타소득세 15%로 추징당하게 된다

이런 패널티 없이 중도 “인출”할 수 있는데 사유는 다음과 같다

무주택자의 전세금/주택구입

6개월 이상 요양

파산선고

개인회생절차 개시결정

천재지변 등

(주택자금은 부득이한 사유로 인정되지 않아 인출 시 저율과세혜택은 받지 못함)

3) 뭐부터 얼마씩 넣으라고?

정석은 역시 연금계좌 600을 채우고 + 나머지 300을 IRP로 채우는 것이다

그런데 지금까지 읽어보면 IRP로 900을 채우나,

연금계좌 600 + IRP300의 세액공제 혜택이 똑같은 금액인 것을 알 수 있는데

그렇다면 왜 이렇게 번거롭게 채우라는 걸까?

바로 인출의 자유도 때문이다 !

IRP는 중도인출 사유가 아니면 일부인출이 불가능한데

연금저축계좌는 자유롭게 인출이 가능하다

또한, 연금계좌는 위험자산 비중에 제한이 없지만

IRP는 70% 제한이 있다

5. IRP vs 연금저축

1) 구조 비교

항목

연금저축계좌

IRP (개인형 퇴직연금)

가입대상

국민 누구나

주로 소득 있는 근로자·자영업자

주요 용도

노후 자금 저축·투자

퇴직금 수령 + 노후 자금

세액공제 한도

연 600만 (단독 기준)

연금저축 포함 합산 900만

납입 한도(합산)

IRP와 합산 연 1,800만

동일

중도 인출

상대적으로 가능(세금 페널티)

원칙적 불가, 예외 사유만 인정

운용 자유도

자유로운 편

중도인출 어려움

세법상 리스크

중도 해지 시 기타소득세 16.5%

동일 + 중도인출사유 제한

2) 납입순서 총 정리

연봉 5,500만 이하 직장인 기준 예시

연금저축 600만

세액공제 600 × 16.5% = 99만 원 환급

IRP 300만

추가 300 × 16.5% = 49.5만 원 환급

합계 900만 납입 → 세액공제 148.5만 원 (MAX)

여기에 ISA까지 같이 쓰려면:

평소엔 ISA로 ETF·채권·커버드콜 등으로 운용하다가

만기 시점에 연금저축·IRP로 이체하면

→ ISA 추가 세액공제(최대 300만) + 연금계좌 900만 공제까지 받아낼 수 있다

6. 마무리 – 계좌별 요약 정리

ISA

손익통산 + 비과세·저율과세 구조

주식투자를한다면 꼭 추천한다

미래에 연금계좌로 이체해서 한 번 더 절세까지노려보자

연금저축

거의 모든 사람이 쓸 수 있는 연말정산의 기본인 느낌

연 600만까지 세액공제, 55세 이후 수령 시 3.3~5.5% 연금소득세로 저율 과세된다